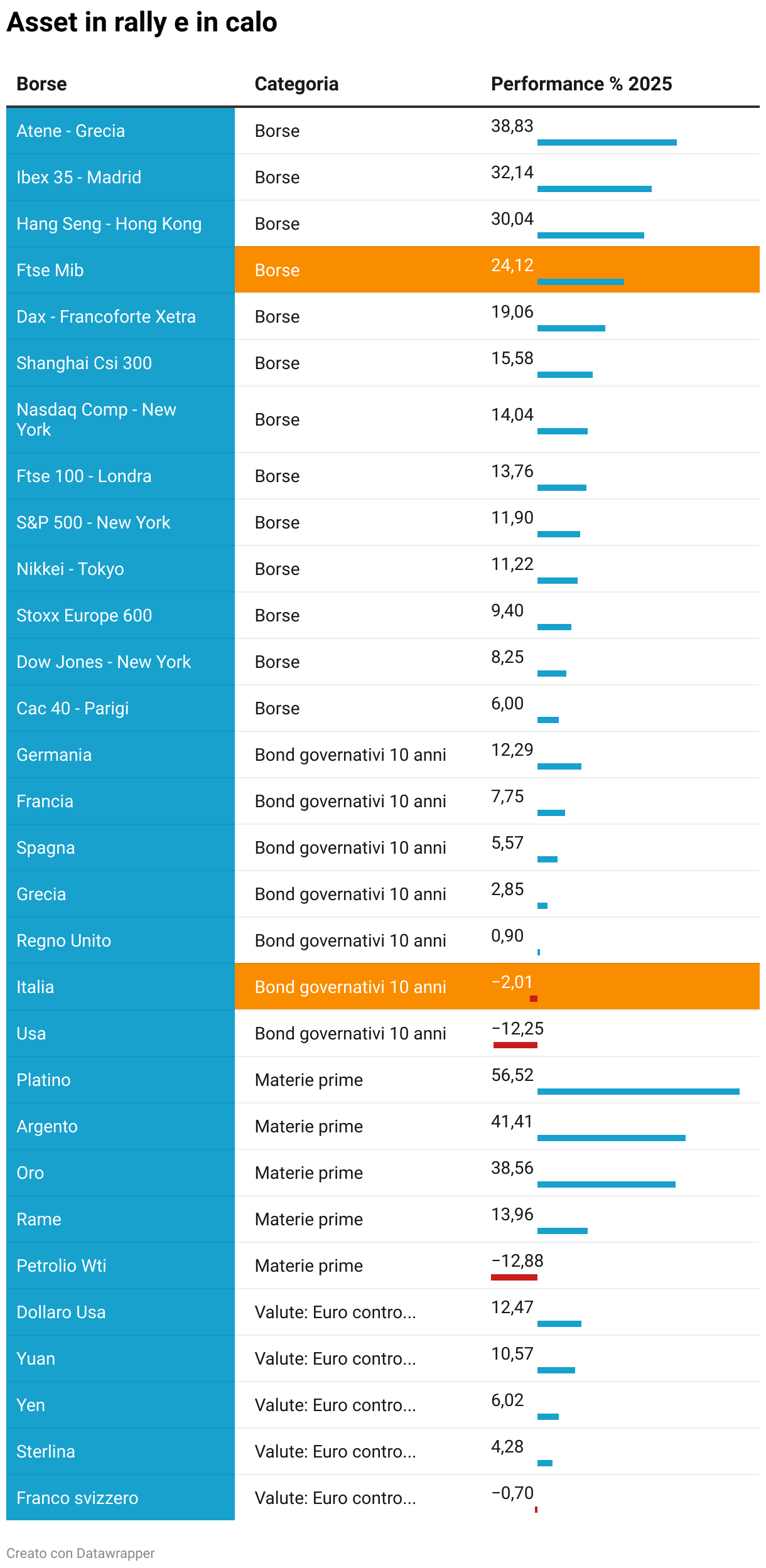

Le borse mondiali stanno mettendo a segno una serie di record snobbando il pericolo di un allargamento della guerra in Ucraina o in Medio Oriente. Nasdaq, S&P 500, Nikkei continuano a sfondare i limiti mentre la Polonia schiera 40.000 militari ai confini a Est dopo l’incursione di droni russi sul proprio territorio. E dopo che Putin ha dato il via all’esercitazione militare con la Bielorussia disponendo 30.000 unità (secondo fonti lituane) verso l’Europa. Da inizio anno il Ftse Mib è salito del 25% circa, il Dax del 19%, l’Ibex 35 a Madrid del 32%. A Wall Street, intanto, il Nasdaq ha guadagnato il 14% e l’S&P 500 il 12%.

I mercati sono davvero così miopi da non vedere o prezzare il rischio di un conflitto in area Nato? Per ora i due veri driver sui listini sono le attese che la Fed tagli finalmente i tassi, come chiede da tempo il presidente Usa, Donald Trump e gli investimenti in AI che regalano trimestrali di tutto rispetto. Un mercato del lavoro più debole del previsto negli Usa, nonostante un’inflazione ancora dispettosa, sta convincendo i mercati che la Federal Reserve taglierà per tre volte i tassi quest’anno (a partire dal meeting del 16-17 settembre), per lo 0,75% complessivo. L’exploit del tutto inatteso, poi, dei conti di Oracle ha fatto balzare il titolo del 43% a New York grazie all’AI, ha corso bene anche Alibaba, che ha raccolto 3,2 miliardi di dollari in bond convertibili per finanziare gli investimenti nel cloud e nell’intelligenza artificiale.

Ø

Come stanno leggendo analisti e gestori queste borse in continuo rialzo (solo ad aprile c’è stato uno storno veloce dopo l’annuncio dei dazi Usa di ritorsione)? La verità è che i mercati non possono prezzare la guerra, avverte Gabriel Debach, market analyst di eToro. «Non esistono multipli in grado di tradurre in anticipo il rischio geopolitico in utile per azione. Quello che gli investitori possono fare è proteggersi: dagli strumenti di copertura all’oro (oggi sui massimi storici, sostenuto da banche centrali ed Etf) fino ai titoli della Difesa, tornati a salire dopo mesi di congestione». La geopolitica, salvo scenari estremi, raramente piega la direzione dei mercati, riprende l’analista. Lo abbiamo visto con conflitti diversi: a guidare, alla fine, restano sempre utili, liquidità e tassi.

Il cuore del rally, conferma Debach, resta la tecnologia e la corsa all’intelligenza artificiale: un trend che, «nonostante le valutazioni elevate, non si può ignorare, pur con i rischi legati a un possibile rallentamento della spesa dei giganti americani». Dalla corsa dei chip a quelli del cloud in attesa di assistere a quella dei software.

Ø

Per bilanciare, i settori value che beneficiano del calo dei tassi possono aiutare il portafoglio: banche, utilities, industriali. Da non trascurare, secondo eToro, la diversificazione geografica, «con il comparto value in Europa che resta un pilastro e l’Asia che corre. Storicamente poi, quando la Fed inizia a tagliare, la partecipazione si allarga, le midcap si rivalutano e il mercato smette di galleggiare su pochi nomi».

Fabio Caldato, Portfolio Manager del fondo AcomeA Strategia Dinamica Globale, ricorda che i mercati finanziari ci hanno abituato a trend persistenti e, rispetto al periodo antecedente al Quantitve Easing, «le notizie negative non scalfiscono il trend, soprattutto, la volatilità rimane bassa, favorendo la continuazione della stessa tendenza rialzista». Il mercato sembra assuefatto, «ma noi pensiamo che, più concretamente, il motivo stia nelle economie mondiali ormai molto più esposte al settore dei servizi, più resiliente per natura». Sul fatto di restare investiti in azioni come prima, il gestore ritiene prudente «ridurre l'esposizione gradatamente accompagnando il rialzo poiché questo fenomeno porta poi a valutazioni difficilmente sostenibili». Caldato, nel frattempo, ha già apportato alcune modifiche al suo portafoglio: ha «approfittato del fatto che la parte lunga delle varie curve dei bond (espressi in dollari, sterline ed euro) abbiano mostrato debolezza e volatilità nel corso dell'estate per accumulare posizioni puntando su scadenze più lunghe. Per la prima volta da anni, insomma, abbiamo ridotto le obbligazioni high yield e finanziarie facendo spazio a scadenza di lungo termine con un rating superiore».

In ambito azionario, Caldato non ha modificato molto il portafoglio, ma aggiustato al ribasso i settori a maggior beta (quelli più ad alto rischio e volatili), privilegiando viceversa quelli più difensivi. Puntando quindi su ambiti più correlati ai tassi di interesse (in calo), come immobiliare (con titoli quali Vonovia, Segro), infrastrutture (Vinci, Getlink) e, in misura minore, biotecnologie, che «mostrano trend laterali in ottica pluriennale e secondo noi potrebbero riservare sorprese positive nei prossimi trimestri». Inoltre, il fondo ha accumulato titoli del settore healthcare, sia come pharma (Sanofi, Bristol-Meyers Squibb, Roche) che come medical (Philips, Siemens Health) ritenendoli sottovalutati e promettente in ottica relativa».

Anche Filippo Diodovich, Senior Market Strategist di Ig Italia, si aspetta tuttalpiù possibili reazioni di breve periodo da parte dei mercati, ma ritiene che il trend al momento possa rimanere «rialzista sulle attese degli importanti tagli dei tassi di interesse da parte della Federal Reserve. Inoltre, negli Stati Uniti le trimestrali sono state molto positive e c’è stato un ritorno di fiamma per il settore tecnologico, in particolare quello legato all’intelligenza artificiale dopo la scoperta dei ricchi contratti siglati da Oracle».

Quali asset privilegiare nei prossimi mesi? Sicuramente l’oro che può spingersi anche verso i 4.000 dollari (dagli attuali 3.681 dollari) ed è il «principale strumento di difesa del portafoglio in una situazione di forte incertezza geopolitica. In quest’ottica, consideriamo interessante anche l’acquisto di asset in valute rifugio (come il franco svizzero)».

Ig Italia ricorda poi che i tagli della Fed andranno ad agevolare i mercati azionari negli Usa. I settori preferiti da Diodovich sono «sicuramente la tecnologica, poiché ci aspettiamo ulteriori sviluppi nel mondo AI, cloud e dei semiconduttori (in particolare le nostre azioni preferite sono Nvidia, Amd e Microsoft) e il comparto della Difesa (in particolare i gruppi europei Thales, Rheinmetall e Leonardo) grazie agli investimenti strutturali che l’Europa ha messo in campo.

In questo momento, ricorda Marco Midulla, Head of Mutual Funds di Symphonia Sgr, «il mercato non sconta impatti particolari e solitamente si concentra su un argomento alla volta. Ad oggi è focalizzato sul taglio della Fed e sull’aumento della spesa pubblica in Germania».Al prossimo meeting della Banca centrale americana sarà importante capire se Jerome Powell darà indicazioni sul percorso futuro. «Visto il movimento dei tassi Usa delle ultime settimane dal punto di vista obbligazionario, può avere senso accorciare la durata rimanendo comunque sul credito sia Investment Grade che High Yield». Al momento Midulla ritiene che la tecnologia sia un settore su cui stare sia negli Usa che in Cina. «In Europa, invece, continuiamo a preferire il settore finanziario e il mondo infrastrutturale», aggiunge.

Giacomo Alessi, analista obbligazionario indipendente, avverte che il mondo del risparmio è notevolmente mutato dall’avvento degli Etf e la «mancanza di discrezionalità nella gestione degli asset ha ridotto notevolmente il rischio e la volatilità al ribasso». E consiglia di non lasciarsi prendere dal panico in un evento che nessuno si augura, soprattutto se il portafoglio è ben diversificato. Esistono dei beni che possono «addirittura beneficiare dallo shock e questi sono principalmente i titoli obbligazionari di alta qualità creditizia come Us Treasury, Bund, Oat, Gilt, bond giapponesi e lo stesso Btp». Sono considerati beni di rifugio per antonomasia e nelle strette circostanze di un conflitto possono «contrarre notevolmente il rendimento apportando una valorizzazione del capitale investito. In tal caso i titoli di lunga durata avranno un maggiore riscontro di performance sul capitale investito, probabilmente i titoli decennali per rapporto rischio-rendimento sono la migliore soluzione per giovare del fly to quality dei grandi investitori», ragiona Alessi. Nel mondo delle materie prime, metalli preziosi come «oro che già arriva da una performance straordinaria e petrolio che invece è assestato su livelli bassi, subiscono un rialzo dettato dalla scarsitá dei beni che in periodi di guerra è un fattore premiante», conclude. (riproduzione riservata)