L’Italia è famosa nel mondo finanziario per avere un titolo di stato con un rendimento fra i migliori al mondo in questa fascia di rischio (investiment grande, indica una limitata probabilità di insolvenza). Tanto che i fondi pensione giapponesi hanno fatto incetta per anni di Btp. E quando, a settembre, l’agenzia Fitch ha promosso il giudizio dell’Italia, di fatto ha confermato la qualità dell’economia. Il rendimento del titolo decennale ha iniziato a scendere, mentre il prezzo, che viaggia in senso opposto, è salito grazie alla promozione. Se il Btp 2035 rendeva il 4% ad aprile, oggi siamo in area 3,6%. A questo punto la domanda è: esistono altri Paesi con un debito pubblico in condizioni simili all’Italia? Ovvero che scontano nel rendimento una paura eccessiva dei mercati per un’economia che in realtà non è così instabile?

Verrebbe subito da pensare che il titolo di stato francese a 10 anni, l’Oat, che rende il 3,58% dopo la bocciatura di Fitch dei giorni scorsi (giudizio sceso da AA-. ad A+, sono tre livelli sopra l’Italia) sconti un timore piuttosto elevato sulla politica interna, che ha visto un rimpasto di governo. Se nei prossimi 12 mesi il presidente Emmanuel Macron riuscisse a migliorare i conti, l’Oat forse potrebbe tornare a rendere il 2,8% come a dicembre 2024. Rispetto ai valori attuali corrisponderebbe ad un rally dei prezzi di circa il 7%.

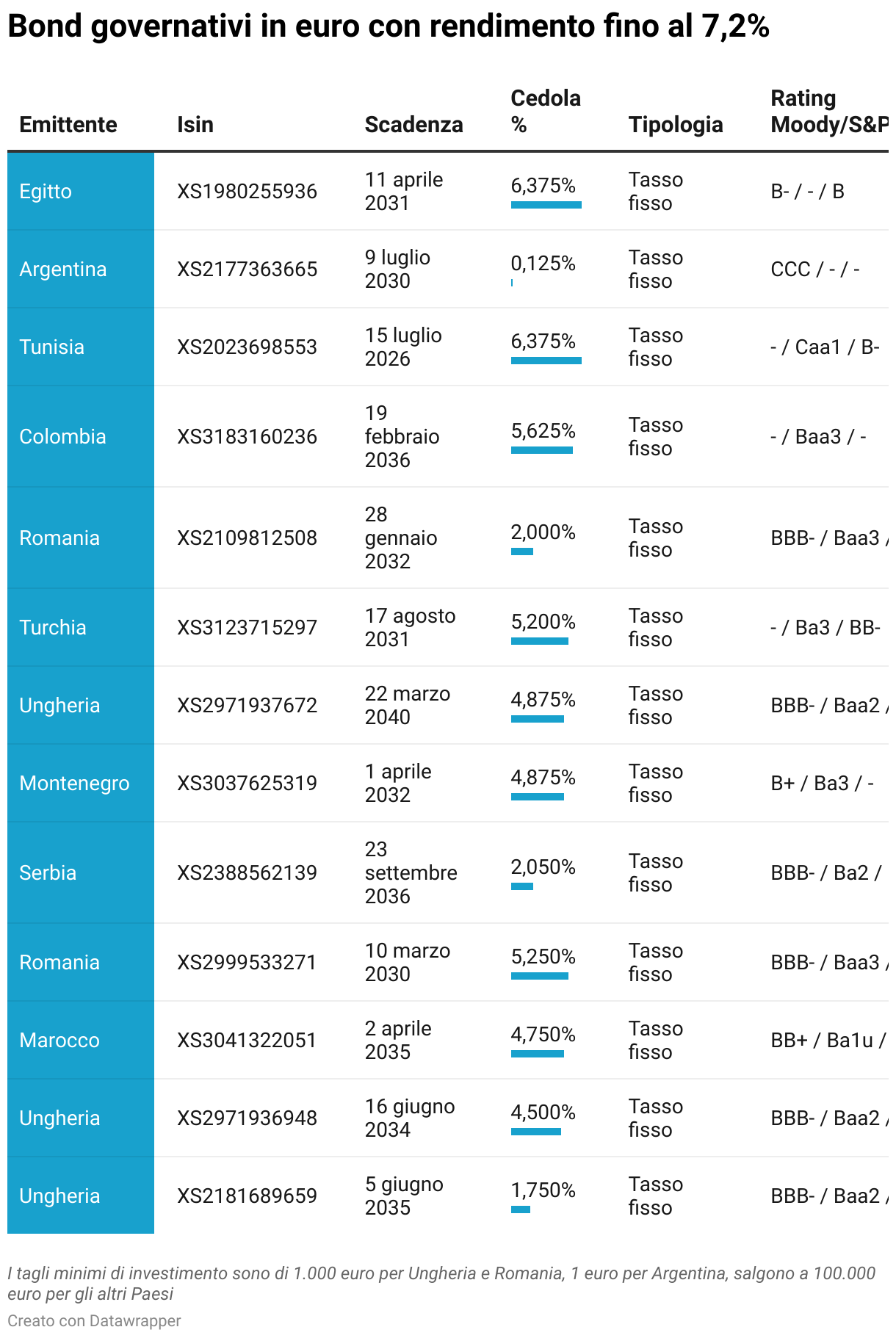

Guardando all’Europa dell’Est, il mercato dei titoli emergenti in valuta forte, spiega Giacomo Alessi, analista obbligazionario indipendente, «rispecchia il segmento dell’investitore alla ricerca di extra-rendimento pur rimanendo nell’area dei titoli governativi senza incorrere nel rischio delle valute locali». Sono tanti i Paesi che emettono bond in valuta forte per far scorta di euro e dollari in modo da poter ovviare ad eventuali svalutazioni, ragiona Alessi.

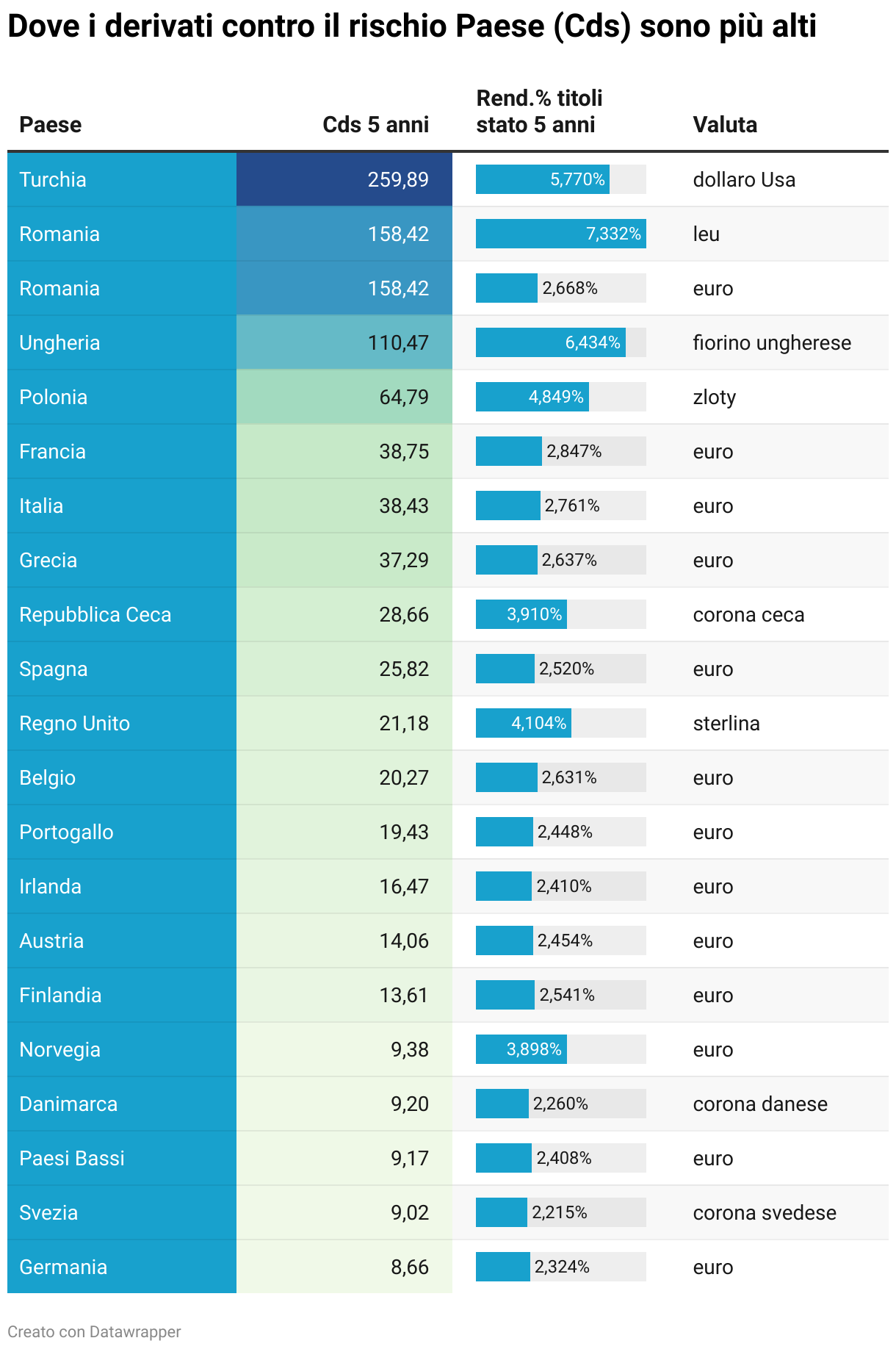

Nelle tabelle l’analista ha selezionato una serie di bond in valuta forte da parte di Paesi europei quali Romania e Ungheria con titoli di stato che rendono fino al 5,2% circa. I Cds relativi (Credit Default Swap, i derivati contro il rischio di un Paese) sono alti (158,4 quello a 5 anni della Romania, 110 il derivato sull’Ungheria) e quindi anche i rendimenti dei titoli di debito. Ma forse scontano una percezione del rischio troppo alta. «Per gli investitori in euro, Ungheria e Romania rappresentano le opzioni migliori nonostante le possibili fluttuazioni dettate dai rapporti con l’Europa, con i Paesi saldamente parte integrante dell’Unione e bilanci solidi», riprende Alessi.

Sulle dinamiche interne dei due Stati, Eldar Vakhitov, analista sui mercati emergenti di M&G Investments, mette in evidenza che in Romania «il nuovo governo di coalizione formato dopo le elezioni di inizio anno si trova ad affrontare il difficile compito di ridurre un deficit di bilancio elevato. A luglio ha approvato un pacchetto di consolidamento fiscale che ha superato le aspettative di mercato, ottenendo un giudizio favorevole sia dalla Commissione Ue sia dalle agenzie di rating».

Il mercato, però, continuerà a monitorare se le riforme annunciate andranno a buon fine, «considerando le tensioni all’interno della coalizione. Ecco perché l’allargamento dello spread dei titoli di Stato rumeni non si è ancora del tutto invertito. I mercati continuano infatti a inglobare nel prezzo il taglio di un livello del rating rispetto ai due-tre raggiunti al picco del pessimismo prima del secondo turno delle elezioni presidenziali». Le attese ora di M&G, nello scenario base, è che la Romania non perda la qualifica Investment Grade, «rendendo quindi i bond interessanti, ma sarà necessario più tempo e maggiore impegno da parte del governo affinché il mercato sconti del tutto i rischi di declassamento», precisa Vakhitov.

I rendimenti dei bond ungheresi sono più bassi rispetto a quelli rumeni (il titolo con scadenza 2034 rende il 4,13%), «grazie a fondamentali macro più solidi e a un contesto politico più stabile. I deficit di bilancio sono inferiori rispetto alla Romania e il governo ha perseguito una politica di consolidamento fiscale quest’anno. Nel frattempo, le prossime elezioni potrebbero addirittura generare uno scenario positivo, con il partito di opposizione in vantaggio nei sondaggi. Una sua eventuale vittoria potrebbe infatti migliorare i rapporti con l’Ue, consentendo il rilascio dei fondi europei», riprende il gestore.

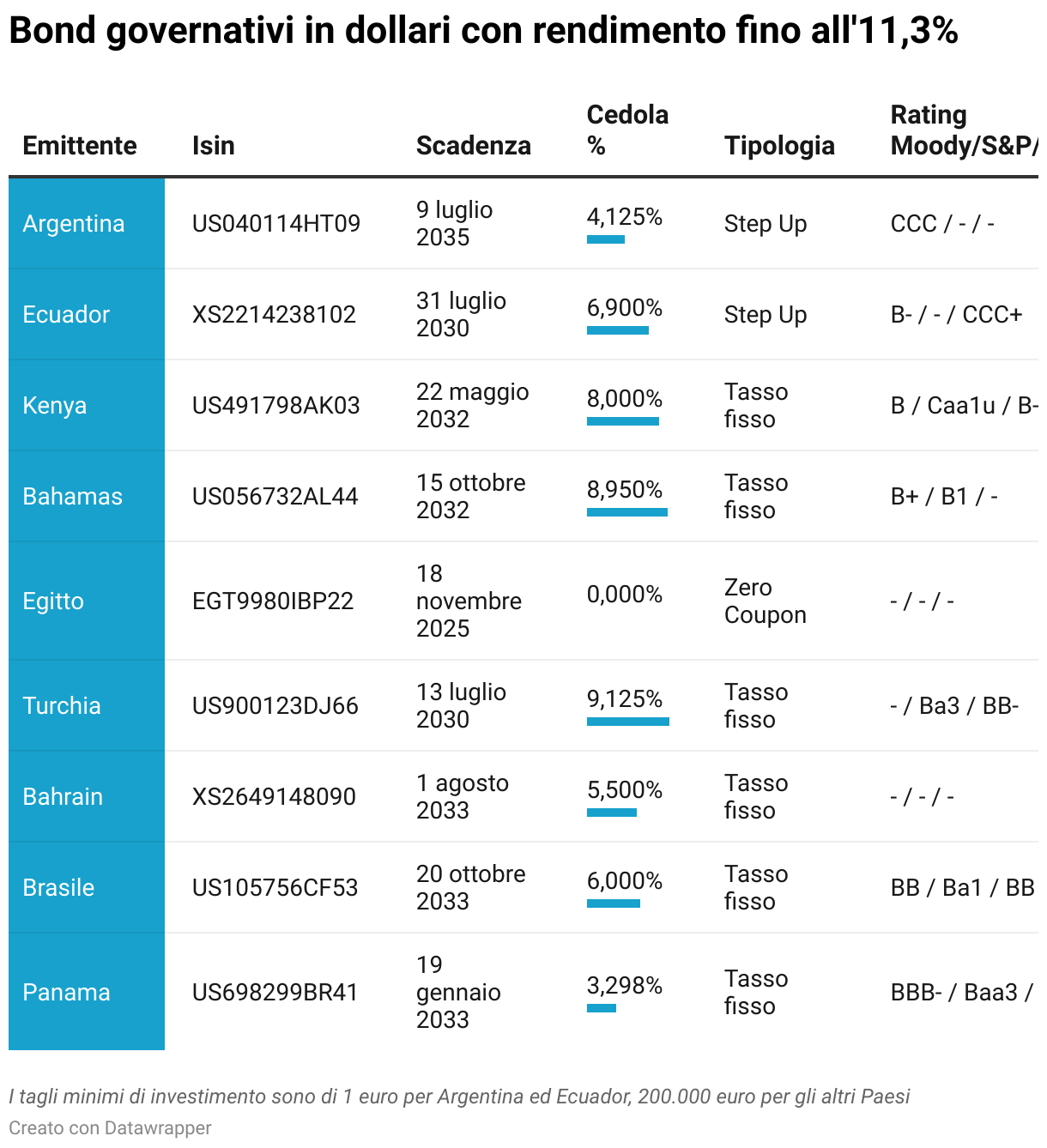

Esistono poi due casi interessanti di Paesi con economie fragili (Argentina, rating CCC di Moody’s) e Turchia (BB- di Fitch, area speculativa) su cui però l’amministrazione Usa ha espresso sostegno. Il decennale di Buenos Aires rende l’11,35%, quello di Ankara il 5,8%. Alessi ricorda il «recente accordo di scambio da 20 miliardi di dollari tra Argentina e Stati Uniti ha rafforzato il peso del 10% e fatto rimbalzare di 10 punti il valore dei bond emessi in dollari ed euro». Ma il rischio su queste emissioni, avverte Alessi, «è altissimo».

L’ultimo incontro del presidente Usa, Donald Trump con il presidente turco Recep Erdogan è stato positivo, tanto che gli Usa potrebbero revocare le sanzioni contro il Paese che fa da cerniera fra Europa e Medio Oriente. Al contrario, riprende Alessi, «i difficili rapporti tra Trump e Gustavo Pedro hanno portato ad una squalifica della Colombia tra i Paesi cooperatori per la lotta alla droga, con l’effetto che la recente emissione in euro ha avuto un brutto arresto, ma resta un’opportunità visti i buoni fondamentali del Paese». (riproduzione riservata)